Os resultados dos grandes bancos da Bolsa no primeiro trimestre de 2023 (1T23) diminuíram alguns temores, mas também reforçaram certas preocupações. A surpresa positiva, de um modo geral, foi o comportamento dos índices de inadimplência, que não cresceram da forma dramática, num período em que o tomador do crédito pessoa física costuma estar mais apertado financeiramente. Por outro lado, as instituições financeiras parecem se preparar para um cenário turbulento, ao reforçar conservadorismo na cessão de crédito, ao mesmo tempo em que aumentam suas provisões.

“A inadimplência ainda está sob controle, mas os bancos já estão fazendo provisões adicionais, antevendo que haverá uma piora na qualidade de crédito e de capacidade de pagamento”, afirma Luis Miguel Santacreu, analista de risco da Austin Rating.

Ainda que enfrentem o mesmo ambiente de desaquecimento econômico, com taxas de juros elevadas, Banco do Brasil (BBAS3), Itaú (ITUB4), Bradesco (BBDC4) e Santander (SANB11) não foram impactados da mesma forma pela macroeconomia. A divergência nos resultados dos “bancões” vem desde o ano passado e se manteve nos três primeiros meses de 2023, sem mudanças na avaliação sobre os melhores e piores da temporada.

“No todo, não houve uma piora relevante dos bancos que estavam bem, tampouco dos que já estavam mal. Fosse esse o caso, certamente haveriam discussões mais duras sobre o que poderia acontecer com o sistema bancário”, afirmou Pedro Gonzaga, sócio e analista da Mantaro Capital.

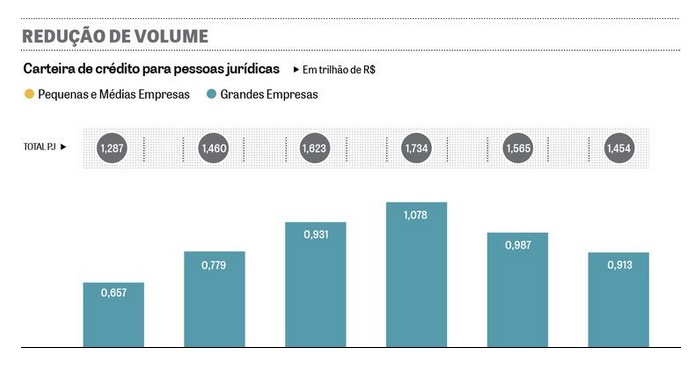

Com políticas mais restritivas que as de um ano atrás, essas instituições se mostram mais atentas a riscos de crédito, inclusive nas concessões para as empresas, em que os spreads são maiores, após casos emblemáticos de recuperação judicial, como Americanas (AMER3) – que impactou menos o balanço dos bancos este trimestre – Oi (OIBR3;OIBR4) e Light (LIGT3).

“Os bancos estão mais duros na concessão de crédito, mas também há problema de demanda. Pode haver um componente das empresas mais conservadoras em relação ao cenário macro, menos sedentas por crédito. Tem um pouco dos dois lados”, diz Gonzaga.

Santacreu acredita que os impactos da taxa de juros e o desaquecimento da economia vão ficar mais claros no segundo trimestre. “A boa prática bancária exige prudência numa hora dessas”, afirma, fazendo referência à postura mais conservadora dos bancos. O analista acredita em uma maior convergência no comportamento dos bancos daqui em diante.

“O Banco Central não vai reduzir os juros tão rápido, então vamos ver um segundo trimestre com crescimento mais modesto de crédito. O ‘macro’ vai responder mais pelo crescimento das carteiras e a gente deve ver um maior alinhamento entre os bancos em termos de seleção de crédito, um comportamento mais similar”, diz Santacreu.

Bradesco: inadimplência do banco disparou

Os números do Bradesco vieram acima do esperado, mas não deixaram de ser vistos como fracos pelos analistas. O lucro líquido recorrente de R$ 4,3 bilhões no primeiro trimestre de 2023 foi 37,3% menor na comparação anual. O consenso Refinitiv esperava uma cifra de R$ 3,596 bilhões.

Mas um dos pontos do balanço que mais chamou atenção foi a disparada da inadimplência nas dívidas vencidas há mais de 90 dias. O índice saltou de 4,3%, no quarto trimestre de 2022, para 5,1%. “O Bradesco fazia venda de carteira ativa para renegociar crédito e, por muitos trimestres, a carteira muito ruim do banco não ficou tão evidente”, observa Para Pedro Gonzaga, analista da Mantaro Capital. Segundo ele, tirando esse efeito, é possível dizer que a piora da inadimplência do banco, na verdade, desacelerou.

Para Octavio De Lazari Júnior, CEO do Bradesco, os índices de inadimplência ainda vão piorar no segundo trimestre deste ano com chances de se agravarem um pouco mais no terceiro. “Mas todos os sinais mostram recuperação. As novas safras de crédito têm níveis de inadimplência menor”, afirmou na teleconferência.

A carteira de crédito do Bradesco terminou o trimestre em R$ 879,28 bilhões, sofrendo uma redução de 1,4% em relação ao final do ano passado. “Foi o único banco com queda sequencial de carteira”, observa Gonzaga, da Mantaro. “Isso ocorreu até mesmo no atacado, diferente dos outros, que aproveitaram os spreads mais altos, após o evento da Americanas (AMER3)”.