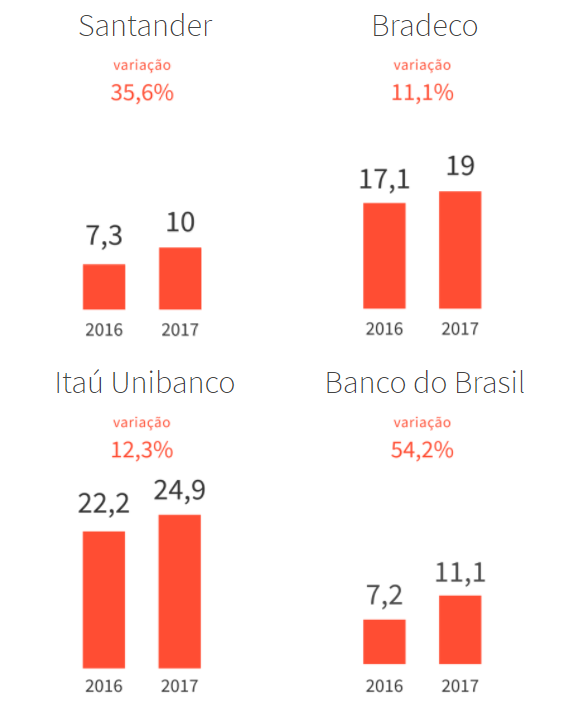

Com a concentração bancária iniciada no governo FHC e acentuada nos governos do PT, o controle do mercado de crédito no país é de cinco grandes bancos. Pouca diferença faz para o consumidor ou empresário entrar numa porta giratória de um banco público federal ou privado. A sensação de agiotagem oficial é a mesma. Com a inflação estimada pelo Banco Central para este ano em 3,5% e os juros básicos da taxa Selic (piso da captação dos bancos) em 6,5% e que deve cair a 6,25% em maio, o sistema bancário (público e privado) segue ignorando a angústia das famílias endividadas e as atribulações dos pequenos, médios e grandes empresários para equilibrar as contas em meio a juros abusivos.

O BC ficou sempre atrás da queda da inflação ao baixar os juros básicos e ainda foi passivo, esperando que os bancos reduzissem os juros (e os lucros). Vamos ver se, com a redução de 37,5% nos compulsórios dos bancos, consegue um choque de liquidez no mercado, reanima a economia e evita nova onda de desemprego.

No passado, governos tentaram induzir os bancos públicos a forçar, via competição, a queda dos juros nos empréstimos. Sem sucesso. No mercado de crédito imobiliário, onde conta com o dinheiro fácil do FGTS – sem prestar conta com a transparência devida aos trabalhadores, o que fez alguns ex-dirigentes serem afastados sob suspeita de má aplicação e fraudes no uso dos FI-FGTS – a CEF ainda faz diferença. O mesmo acontece com o Banco do Brasil no crédito rural, onde tem a maior fatia.

No dia a dia, é quase tudo igual. No competitivo mercado de financiamento a veículos, a CEF está em último lugar entre os grandes bancos, com juros mensais de 2,03% ou 27,38% ao ano. O BB é o antepenúltimo entre os cinco do oligopólio (1,76% ao mês e 23,25% ao ano, praticamente as mesmas taxas do Itaú Unibanco BM (1,76% ao mês e 23,26% ao ano). Perde para o espanhol Santander (1,69% ao mês e 22,31% ao ano), ou ainda para a Itaúcard (1, 55% ao mês e 20,26% ao ano) e também para o Safra (1,57% ao mês e 20,06% ao ano), para a Bradesco Financeira (1,54% ao mês e 20,06% ao ano) e para o Banco Bradesco (1,45% ao mês e 18,82% ao ano), a taxa mais acessível, segundo levantamento do BC entre 9 e 15 de março. O cliente deve prestar atenção, porém, no percentual financiado. Como o carro fica 100% em garantia, um financiamento de 70% ou 80% do valor faz muita diferença.

A competição está sendo bem explorada pelos bancos oficiais e,o cliente tem vantagem, se tiver uma bom relacionamento (conta salário no BB ou na CEF, ou aplicações fna caderneta de poupança) é no crédito pessoal não consignado. A menor taxa, segundo o BC, entre os grandes bancos, é da Bradescard, que opera os cartões Bradesco, com 2,32% ao mês e 31,70% ao mês. O BB, tem a segunda melhor taxa entre os grandes (63,83% ao ano). A CEF vem a seguir (ver tabela), com 74,74% ao ano Santandar e Itaú Unibanco BM, disputam os cliente na casa decimal, respectivamente, 76,20% e 77% ao ano. A maior taxa dos grandes é do Bradesco: 91% ao ano. Mas ainda muito distante dos escandalosos 707,77% ao ano cobrados pela Crefisa. Aquela que “dá crédito mesmo a negativados”. Ou seja, dá corda com laço a quem está enforcado.