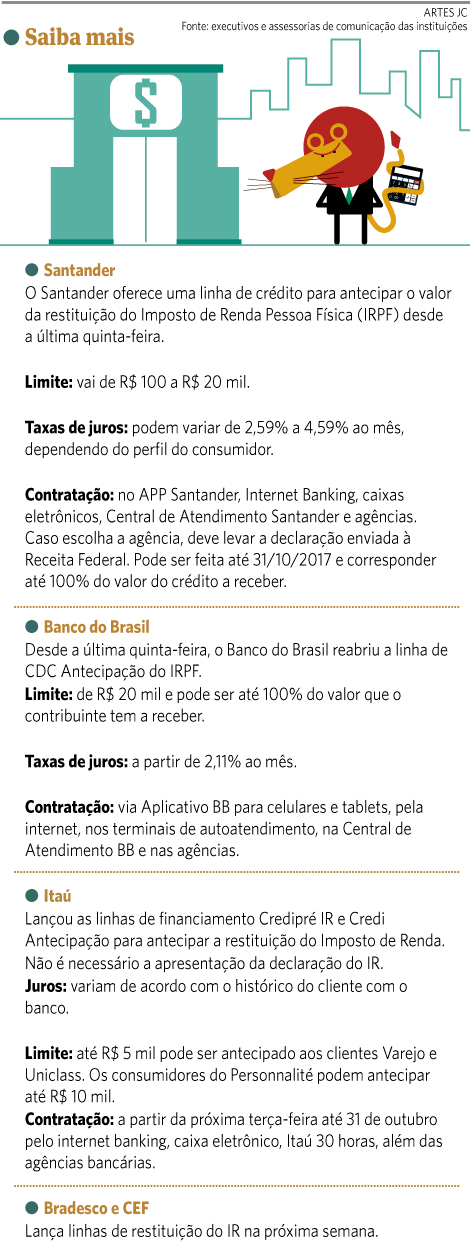

Em tempos de crise, alta de inadimplência e achatamento da renda, os bancos enxergaram nas linhas de antecipação do Imposto de Renda da Pessoa Física (IRPF) um filão e os consumidores uma oportunidade para diminuir as dívidas. Algumas instituições começaram a oferecer essas linhas de crédito na semana passada, quando os contribuintes começaram a prestar contas ao Leão. Mas em que situação vale a pena o cidadão contrair mais um empréstimo? “É indicado para quem está no cheque especial ou pagando o rotativo do cartão de crédito”, aconselha o consultor financeiro Tiago Monteiro, também professor da Faculdade Guararapes.

Ele defende que é vantagem para o consumidor trocar uma dívida mais agressiva, como a do cheque especial ou do cartão de crédito, por outra mais amena, caso das linhas que antecipam o IR. O que faz a diferença são as taxas de juros. O Banco do Brasil (BB) vai cobrar juros que variam a partir de 2,11% ao mês, enquanto no Santander essas taxas vão variar de 2,59% a 4,59% ao mês. O Itaú não revela as taxas de juros das linhas de financiamento que vão antecipar a restituição do Leão, mas analistas financeiros informam que as demais instituições seguirão a variação das taxas já anunciadas.

Ao comparar as taxas da antecipação com as praticadas pelos cartões de crédito e cheque especial, o consumidor percebe claramente a diferença. “A taxa média do cartão de crédito varia de 15% a 20% ao mês, quando o cliente ainda está numa situação normal, pagando o total da dívida. Quando se entra no rotativo, os juros chegam a 40% ao mês. Ou seja,as taxas de juros cobradas nas linhas de antecipação do IR chegam a ser cerca de 10% das cobradas nessas duas operações”, conta Tiago. O rotativo é quando o cliente paga apenas uma parte da divida do cartão de crédito e automaticamente refinancia o restante.

O consumo também não deve ser o destino do empréstimo da antecipação. “Quem está querendo gastar a restituição com compras, é melhor esperar o dinheiro cair na conta, porque não paga juros. Por exemplo, uma pessoa que antecipa R$ 1 mil na restituição do IR vai pagar R$ 120 se os juros ficarem em 2% ao mês por um semestre. Se forem de 4%, serão cobrados R$ 240 só de juros pelo mesmo período. É melhor, aguardar”, acrescenta. “As pessoas precisam ter consciência, planejamento e usar um dinheiro que não estava previsto no orçamento de forma favorável e não impulsiva”, comenta.

PROCURA

“A nossa expectativa é de que a procura pela antecipação do IR seja grande. É uma oferta ativa para os que desejam se reorganizar financeiramente. É boa para quitar os rotativos de uma maneira geral, como os do cartão de crédito e o do cheque especial, porque as taxas de juros são menores”, diz o superintendente de Pessoa Física Consignada do Santander, Eduardo Jurcevic.

Para o diretor de Empréstimos, Financiamentos e Crédito Imobiliário do BB, Edson Pascoal Cardozo, “a antecipação é uma alternativa para auxiliar no equilíbrio das finanças, uma vez que o valor não impacta o orçamento mensal dos clientes, contribuindo assim para o uso responsável do crédito”. Em 2016 essa linha do BB desembolsou mais de R$ 500 milhões.

Nesse tipo de financiamento, quando a receita libera a restituição, os recursos entram na conta do correntista e vão direto para o banco que emprestou os recursos. Anualmente, as restituições do IR são pagas entre junho e dezembro. Os contribuintes podem fazer a declaração desse tributo até o próximo dia 28 de abril. “Ainda não acabei a minha declaração do IR, mas vou diminuir a minha dívida com o cheque especial”,a afirma a psicóloga Ana Araújo, que deseja pagar menos juros.

Fonte: UOL