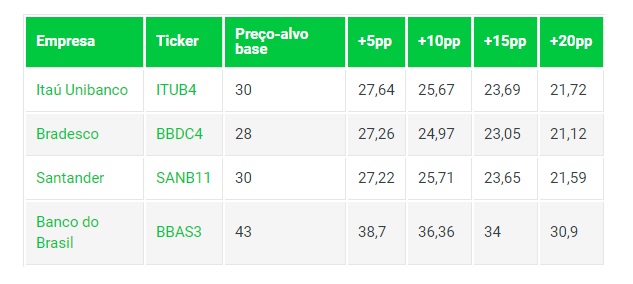

Um eventual aumento da alíquota da Contribuição Social sobre Lucro Líquido (CSLL) do setor financeiro pode reduzir o preço-alvo das ações em cerca de 27%, segundo os cálculos da XP Investimentos.

A possibilidade voltou a ser discutida no Senado, onde tramitam três projetos neste sentido, com o objetivo de obter recursos para compensar a queda da arrecadação decorrente da pandemia de coronavírus.

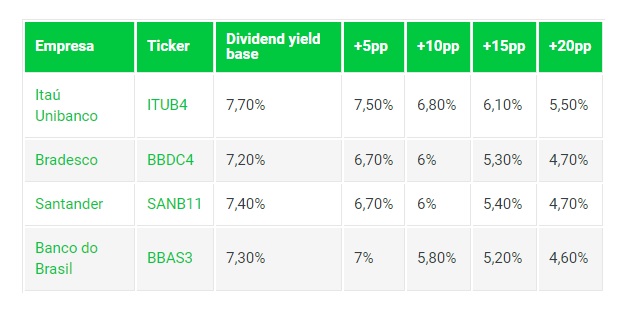

Erich Decat, que assina o relatório da gestora, ressalta que a XP não acredita que as propostas sejam aprovadas e, portanto, não as incorporam em seu cenário básico. Mas, apenas como exercício, o analista estimou o impacto de uma alta de até 20 pontos percentuais na alíquota da CSLL sobre o preço-alvo das ações do setor. Foram, também, analisados aumentos intermediários de 5, 10 e 15 pontos percentuais.

O Banco do Brasil (BBAS3) seria o mais prejudicado, com uma queda de 28,1% do preço-alvo, que passaria dos atuais R$ 43 para R$ 30,90. Já o Bradesco (BBDC4) seria o mais resistente, com uma queda de 24%, dos atuais R$ 28 para R$ 21,12.

O Banco do Brasil também sentiria o maior impacto sobre a distribuição de dividendos. A XP Investimentos estima que o dividend yield (o rendimento proporcionado pelos dividendos, sobre o preço do papel) do banco federal caia 2,7 pontos percentuais, para 4,6%, se a alíquota da CSLL subir 20 pontos.

Os investidores do Santander (SANB11) também não teriam motivos para festejar. O dividend yield do banco recuaria os mesmo 2,7 pontos, mas o retorno seria ligeiramente maior que o do Banco do Brasil: 4,7%.

“Mantemos recomendação de compra no Banco do Brasil, Bradesco, e neutro em Itaú e Santander Brasil”, afirma a XP. A gestora lembra que o aumento da CSLL não integra seu cenário básico. Caso isso ocorra, as recomendações e preços-alvos serão revisados.